Již více než čtyři roky je v účinnosti novela zákona o účetnictví, která upravila podmínky pro zatřídění účetních jednotek do jednotlivých kategorií podle určitých kritérií, kterými jsou: aktiva netto, úhrn čistého ročního obratu a průměrný přepočtený počet zaměstnanců.

Kritéria pro povinnost ověřit účetní závěrku auditorem

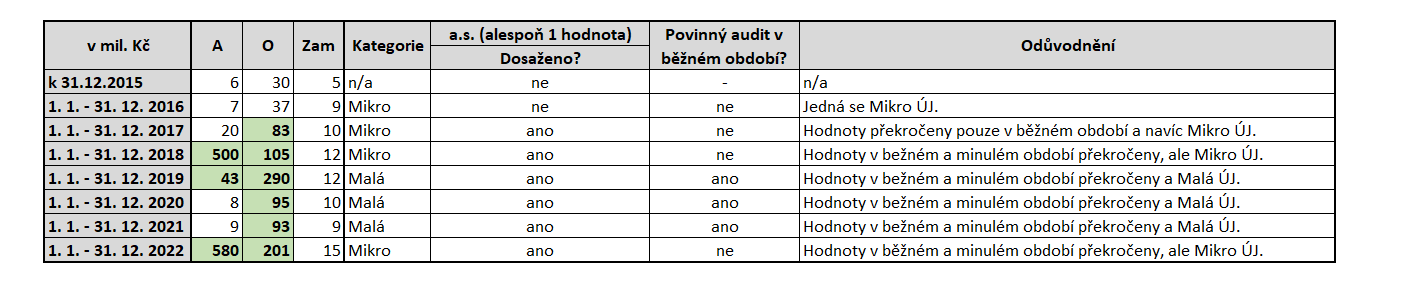

Velké a střední účetní jednotky mají vždy povinný audit účetní závěrky. Na druhou stranu mikro účetní jednotky nemají povinnost mít ověřenou účetní závěrku auditorem, pokud jim tuto povinnost nestanovuje zvláštní právní předpis.

Kritéria pro povinnost ověřit účetní závěrku auditorem se tedy týkají pouze malé účetní jednotky. Pokud je účetní jednotka malou účetní jednotkou, posuzují se následující kritéria pro stanovení povinnosti auditu:

- aktiva netto – 40 mil. Kč,

- roční úhrn čistého obratu – 80 mil. Kč a

- průměrný přepočtený počet zaměstnanců – 50,

přičemž akciová společnost nebo svěřenecký fond pro povinnost auditu musí překročit alespoň jedno kritérium za dvě bezprostředně po sobě jdoucí období. Pokud je malá účetní jednotka jiným typem společnosti, vzniká povinnost mít ověřenou účetní závěrku auditorem při splnění dvou výše uvedených kritérií.

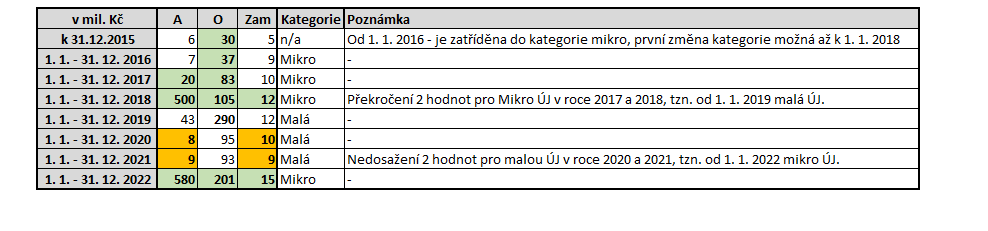

Pro ilustraci je v níže uvedených tabulkách naznačena změna zařazení účetní jednotky a s ní související povinnost auditu.

Kategorizace účetních jednotek

Povinnost auditu – a.s.

Povinnost auditu – s.r.o.